UNIVERSO DO FOREX

Transações a prazo de moedas estrangeiras

As transações a prazo de moeda estrangeira representam a mais antiga e mais usual instrumento de cobertura.

São efectuados entre um banco e um cliente em relação as compras ou vendas, numa data posterior, de um certo montante em moeda estrangeira.

Quando a transação está a ser concluida, as partes definem a taxa futura, a moeda, o montante e a data de execução.

A transação a prazo só é executada numa data posterior acordada em avanço.

Contrariamente a o que acontece com as operações à vista, a execução não tem assim lugar dois dias úteis após a conclusão, mas entre o terceiro dia e o quinto ano.

Negociadas no balcão (over-the-counter ou OTC), as transações a prazo de moeda estrangeira podem ser adaptadas às necessidades do cliente relativamente às várias clausulas do contrato.

Fixando uma taxa (cotação)

Fixada na altura em que o contrato foi concluido, a taxa a prazo é a taxa a que a transação de moeda estrangeira será executada numa data posterior.

Dado isso, nem o banco ou o cliente sabem qual será a subsequente taxa à vista, a taxa a prazo é determinada utilizando dados correntes.

A cotação a prazo é baseada no diferencial de taxas de juro entre as duas moedas (paridade de taxas de juro).

Nota ao leitor: Não vai se-confundir entre os termos taxa de câmbio (simplesmente taxa, ou preço ou cotação no texto) e as taxas de juro.

a) Compra a prazo

No caso de uma compra a prazo, o banco responsabiliza-se em comprar a prazo um certo montante de uma moeda estrangeira.

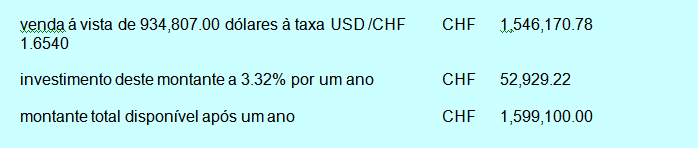

Por exemplo, (veja gráfico acima), compra um milhão de dólares no dia 11 de Avril do 2000 pagável o 13 de Avril do 2001. Deste modo tem uma subsequente posição longa em dólares.

Em troca, é obrigado a entregar a prazo (13.4.01) francos suiços ao cliente. O banco pode cobrir a sua posição curta em francos suiços e a sua posição longa em dólares fazendo hoje (11.4.00) um crédito em dólares por um ano, o qual vai pagar através da sua posição longa (bull position) em dólares, resultante da transação a prazo.

O banco trocará o montante do crédito contra francos suiços à taxa à vista, por exemplo à taxa USD/CHF 1.6540, e investirá eles por um ano. Após um ano, o banco dará ao seu cliente o investimento em francos suiços incluindo o juro resultante.

Adicionalmente à taxa de câmbio corrente, o juro em dólares (crédito) e o juro em francos suiços (investimento) têm um papel determinante nas taxas a prazo. O fluxos de capital são os seguintes:

Pela quantía de um milhão de dólares, o banco pode oferecer no 11 de Avril de 2000, avaliado a 13 de Avril de 2001, 1,599,100.00 francos suiços, que corresponde a uma taxa a prazo de $/CHF 1.5991. Esta taxa our cotação é mais baixa que a taxa corrente à vista de 1.6540, explicável dado que o juro em dólares ser mais elevado do que o juro em francos suiços. Para o banco, os custos do crédito em dólares são mais elevados que o juro em francos que recebe do investimento. É por esta razão que o banco efetua o que conhecido como backwardation (desconto) na taxa a prazo USD/CHF.

b) Venda a prazo

O banco responsabiliza-se em vender a prazo um certo montante de moeda estrangeira. Tem, por exemplo, uma posição curta em dólares avaliada a 13 de Abril de 2001. Nesta data, o cliente remeterá francos suiços.

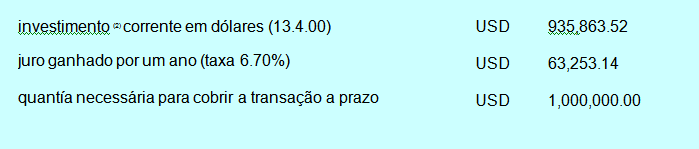

Para cobrir a sua exposição, o banco faz o mesmo que no exemplo anterior mas de modo inverso. Toma um empréstimo na moeda em que tem uma posição longa (CHF), e troca este montante na outra moeda. Posteriormente investe por um ano. Obtém-se o seguinte com 1 milhão de dólares e uma taxa de câmbio de USD/CHF 1.6550:

1) Valor corrente de um milhão de dólares à taxa de 6.82%. O montante é fixo por isso, juntando o pagamento mais o juro tem-se 1 milhão de dólares exatamente

2) Valor corrente de 1 milhão de dólares à taxa de 6.70%. A soma é fixa por isso, juntandoo montante do investimento e o juro, tem-se exactamente 1 milhão de dólares

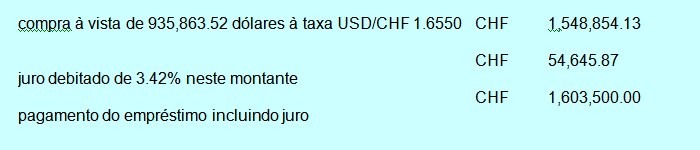

Para a venda a prazo de dólares, o banco pode cotar uma taxa de USD/CHF 1.6035. Tem de pagar 54,645.87 francos em juro e recebe 63,253.14 dólares em juros.

Como resultado deste montante líquido, o banco pode vender a prazo dólares mais barato do que paga por eles no mercado à vista. É assim que faz uma backwardation (desconto) na taxa a prazo.

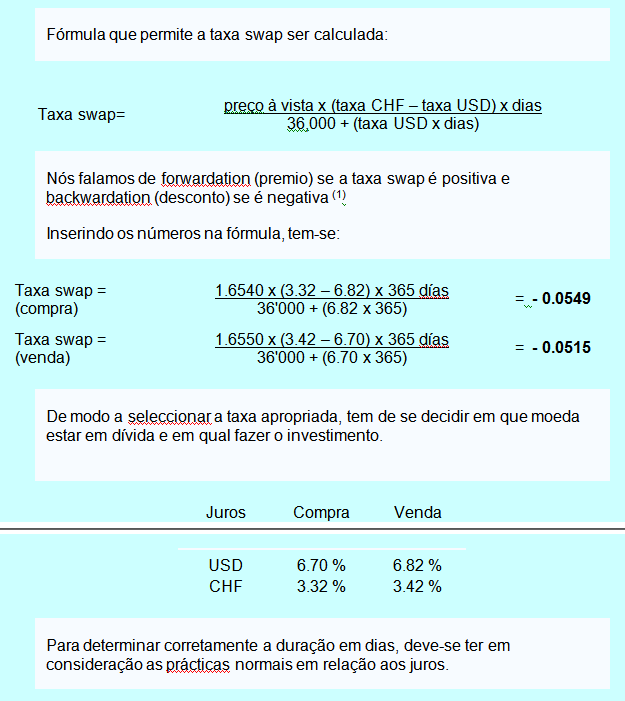

Taxa Swap

Os bancos utilizam as considerações descritas acima para fixar os seus preços. Na realidade elas não afectam os empréstimos e investimentos, porque isto inflaría grandemente seus balanços. Se as taxas que os bancos cotam para transações a prazo diferirem em demasia das taxas calculadas com base na paridade de taxa de juro, podem ser levadas a cabo arbitragens custeadas pelos bancos.

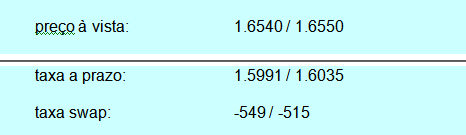

É por isto que a taxa a prazo é obtida adicionando a taxa à vista e a taxa swap. A fórmula que permite a taxa swap ser calculada é baseada nas observações descritas acima; isto deverá tornar impossível a arbitragem.

Exemplo

1) Nota: no caso da ausência de um sinal + ou – , tem-se uma forwardation (backwardation) se a taxa de compra é mais baixa (alta) do que a taxa de venda.

Transação cross (cruzada)

Do mesmo modo que nas transações cross à vista, é possível fazer transações a prazo em moedas que não estão cotadas contra o dólar. O cálculo cross (veja 2.1.3), necessário para fixar uma taxa à vista deve ser também aplicado para as correspondentes taxas a prazo.

Sequência de operações

Concluir uma transação a prazo é como concluir um negócio à vista. No entanto, dado que o pagamento e a entrega tomam lugar subsequentemente, os riscos são diferentes.

Uma transação à vista só é tomada se a conta tem activos suficientes ou limite de crédito (veja 2.1.4). Se o dinheiro não for depositado após dois dias, o banco pode fechar a posição. Nesta forma o banco o banco não tem que carregar com o risco cambial (ou risco de mercado) por muito tempo.

Na altura em que uma transação a prazo é negociada, não é necessário ter disponível o montante de transação, dado só ir ser debitado na data de vencimento. De qualquer modo, uma operação dessas envolve um certo grau risco. No caso do cliente ficar insolvente, o banco fica com o risco de liquidação.

De modo a cobrir este risco, o cliente tem de pagar um montante compensatório ou tem um correspondente limite de crédito à altura em que o negócio é concluido.

O mercado de futuros cambial

Do mesmo modo que as transações a prazo de moeda estrangeira, os futuros cambiais são contratos relacionados com a entrega de um determinado montante de moeda estrangeira numa data de vencimentoe segundo condições acordadas em avanço. Contrariamente a transações a prazo, os futuros cambiais não são transaccionados no mercado de balcão com o cliente. Eles são contratos estandardizados que são transaccionados na bolsa. O pareceiro do cliente não é um banco, mas uma câmara de compensação ligada a uma bolsa. A câmara de compensação também é responsável pela monitorização da transação desde o princípio até ao fim.

O mercado de futuros difere no número de contratos transaccionados e no processo das operações. (ex. quantía do pagamento inicial)

Actualmente, futuros cambiais e opções nestes instrumentos são transaccionados, entre outras, nas seguintes bolsas:

CME (Chicago Mercantile Exchange)

PBOT (Philadelphia Board of Trade)